Marko teekond miljonilise investeerimisportfellini

2021. aasta lõpu seisuga ületas minu investeerimisportfell miljoni euro tähise. See on kaheksa aasta pikkuse teekonna tulem, mille kandvateks märksõnadeks on distsipliin, järjepidevus, pidev õppimine ning teadmiste rakendamine. Jagan lugu enda teekonnast ning loodan, et siit on kaasinvestoritel midagi kasulikku kaasa võtta.

Esimesed sammud investeerimismaailmas

Huvi investeerimise vastu tekkis ülikooli esimestel aastatel. Nagu üliõpilasel ikka, siis raha oli defitsiit. Elu käis peost suhu ning investeerimiseks kõrvale panna oli väga väljakutsuv. Lisaraha teenimiseks töötasin kooli kõrvalt nii nõudepesija, kojamehe, ehitusel abitöölise, objektijuhi, klienditoe spetsialisti kui ka analüütikuna.

Lihtsamate tööde võlu oli see, et nende ajal sai õppida. Nõudepesija, kojamehe ning ehitusel abitöölisena kuulasin igal võimalusel audioraamatuid ja podcaste. Mõnd harivat helifaili sai kuulatud isegi mitmeid kordi järjest. Ehitusplatsi lõunapauside ajal võtsin söökla seinalt Äripäeva ja proovisin selle viimast roosakat lehekülge lahti dešifreerida, kuna seal oli ridade viisi tundmatuid aktsiate suhtarve ning tickereid.

Arvuti põhiste tööde kõrvalt sai hakata uurima, mida internetis investeerimise kohta kirjutatakse. Rohelisele investeerimishuvilisele see aga lihtne ei olnud – enamus otsingusõnad viisid kiiresti binaaroptsioonide kauplemiseni või maaklerite müügilehtedele.

Enda harimiseks olid alguses parimad raamatud ja blogid. Alustasin raamatuga “Rich Dad Poor Dad”, sealt edasi veebileht LHV investeerimisõpik ning hiljem veel raamat “Rikkaks Saamise Õpik”. Blogidest hakkasin lugema Mr. Money Mustache. Eestikeelsetest olid valikus Rahafoorum, Roosaare.com, Rahapuu ning Kristi Saare esimene blogi (täna kirjutab ta siia).

Õpitud tarkuste najal jõudsin esimeste teadlikke investeeringuteni 2014. aasta alguses. Rahaliselt alustasin praktiliselt nullist. Esimesed mõnesaja euro suurused investeeringud tegin Balti börsil Olympic Casino aktsiasse ning avasin konto IsePankuris (nüüd Bondora) ning Omarahas.

Saavutatavad eesmärgid

Tuhin oli suur ja siht selge – finantsiline vabadus 30ndaks (kaasa arvatud) eluaastaks. Eesmärk oli luua investeerimisportfell, mille passiivne tulu kataks ära igakuised kulutused. Otsustasin panna paika selge ja saavutatava igakuise plaani, kuidas sellise portfellini jõuda. Kasutasin kuiste vahetulemuseesmärkide välja arvutamiseks finantseesmärgi seadmise tabelit.

Arvutasin, et kui soovin 2000€ passiivset tulu kuus, siis 10% tootluse juures peaks portfell olema vähemalt 240 000€. Tagantjärele on see muidugi finantsilise vabaduse suhtes väga optimistlik eesmärk (täna kasutan ise 4% reeglit), kuid 2013. aastal jällegi üüratult suur ja motiveeriv. Tähtis on algust teha.

Graafikul nägi see seatud eesmärk (sinisega) välja järgmine. Samuti panin graafikule ka enda tollase hetke reaalsuse (punasega), mille kohaselt võtnuks eesmärgi saavutamine 30+ aastat.

See graafik oli mulle reality check. Süvenedes numbritesse paistis eriti silma, et 30ndaks eluaastaks finantsiliselt vabaks saamine ning soovitud investeerimisportfelli loomine, tähendab igakuiselt rohkem kui 1650€ säästmist ja investeerimist 10% aastase tootlusega. Tol hetkel säästsin kuiselt maksimaalselt 100€. Kuid, kuskilt peab ju alustama.

Sissetulekud ja väljaminekud

Eesmärgid seatud, alustasin enda sissetulekute ja väljaminekute kirja panemist, et leida rohkem viise kuidas raha säästa. 2022 on üheksas järjestikune aasta, mil enda ja pere eelarvet iga kulurea täpsusega kirja panen. Kasutan selleks eelarvestamise tabelit.

Näiteid, kuidas kulusid sai alla viidud on mitmeid ja värvikaid:

Hoidsin kokku väljas söömise arvelt. Valmistasin kodus pea kõik söögikorrad ette ning oli ka õhtuid, mil sõpradega väljas käies tuli leppida klaasi veega.

Hobisportlasena ei pidanud alkoholist ülemäära lugu. Rahakotile see ka hästi ei mõjunud, seega otsustasin aastateks 0-tolerantsi kasuks.

Üürisin enda ostetud korteri välja ning kolisin koos 2 sõbraga ühisesse kolme magamistoaga korterisse. Teenitud üür kattis ära laenumakse ning jäi ülegi. Enda kulud tänu korterijagamisele olid märkimisväärselt madalamad.

Kõige distsiplineeritumatel aegadel säästsin regulaarselt 50-75% aktiivsetest sissetulekutest. Kulud olid viidud minimaalseks, ruum elustiili inflatsioonile ja emotsiooniostudele puudus. Motivatsiooniks oli seatud eesmärk ning investeerimismaailma avastamise põnevus.

Mida aastaid edasi, seda rohkem tuli ellu edasilükkamatuid suuri väljaminekuid. Kogumine kodu sissemakseks ja sisustamiseks. Esimese lapse sünd. Suurema elamise soetamine ja sisustamine. Teise lapse sünd. Jne.

Säästude suurendamisel on kulude piiramine ainult pool valemist. Veel olulisem on sissetulekute kasvatamine. Sinna läks ka kogu vaba aeg. Täiskoormusel ülikooli päevaõppes osalemine. Täistööajaga põhitöö. Õhtuti ja nädalavahetuseti oma ettevõtmiste edasiarendamine ja käimas hoidmine.

Näiteid sissetulekute tõstmisest on ka mitmeid ja värvikaid:

Täiskoormusega ülikoolis õppimise kõrvalt töötasin täistööajaga ka TransferWises, mis tähendas ligi 14 tunniseid (töö)päevi.

Arendasin tööl ja töö kõrvalt enda tehnilisi oskusi (SQL, Excel, Mixpanel, Tableau, statistika), mis aitas edasi liikuda karjääriredelil.

Aastatel 2014-2018 korraldasime Investeerimisklubiga üle 200 investeerimisteemalise ürituse, mis on võrdeline tempoga: 1 üritus nädalas 4 aastat järjest (kust saime teadmisi ja tutvusi).

Lisaks palga progresseerumisele ka tööandja optsioonide väljateenimise võimalus.

Tehnoloogiaettevõtte kogemus koos investeerimishuviga aitas jõuda tööle investeerimisfondi.

Pidev eneseareng, õhtutundidel ja nädalavahetustel töötamine ning ettevõtlusega tegelemine on aidanud mul sissetulekuid aasta aastalt kasvatada. Minu 2014. aasta sissetulek oli ligi 8 500€, 2021. aasta aktiivne tulu aga 186 000€. Keskmiselt olen sissetulekuid suutnud kasvatada 60% aastas.

Investeeringud

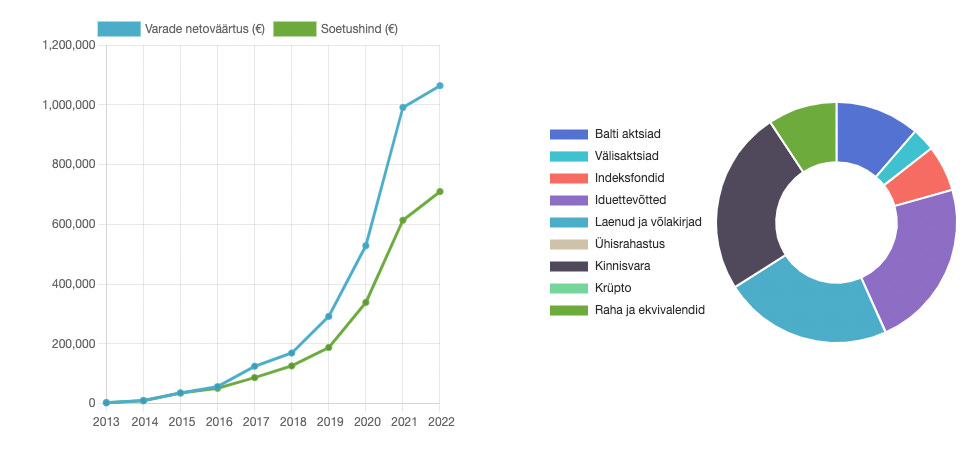

Esimesed investeeringud tegin 2014. aastal Balti börsile ning ühisrahastusse. Sealt hakkas veerema lumepall, mis tänu portfelli lisatud rahale, intressidele, dividendidele, üüritulule ja kapitali kasvule on tänaseks kasvanud väärtuselt üle miljoni euro.

Kaheksa aasta jooksul olen kõiki oma investeeringuid jälginud piinliku täpsusega. Ma soovisin päevast 1 omada tervikliku ülevaadet nii varaklasside, instrumentide kui positsioonide lõikes. Uskusin, et see on parim viis enda tegemistest õppida ja strateegiat kohandada. Kasutan ka täna enda investeeringute jälgimiseks Portfellihaldurit. Ka tänasel päeval saan minna tagasi näiteks aastasse 2015 ja vaadata, milline oli minu portfelli jaotus, millised olid positsioonid ning kui palju investeerimistulu teenisin.

Esimesed viis aastat vedas portfelli kasvamist peamiselt enda aktiivsest tööst säästetud raha. Tootlus oli tagasihoidlik nii kogemuste puudumise kui ka portfelli väiksuse tõttu. Viimased aastad on aga liitintress hakanud olulist rolli mängima ja portfellilt teenitav tulu ületab igakuiseid aktiivseit tulusid.

Investeeringute edule on oluliselt kaasa aidanud nii töö eest välja teenitud Wise optsioonid kui ka viimaste aastate meeletu börsi- ning kinnisvararalli. Kuid nende eest on tehtud ka tagumikutunde. Töötades meeletult ületunde, säästes üle poole oma sissetulekutest ning olles ostupoolel ka turgude närvilistel aegadel (referents 2020 aasta kevadele).

Annan endale aru, et minu senine teekond on jäänud perioodi, mil iShares Core S&P 500 UCITS ETF on kasvanud 190%. On olnud pikk pulliturg mõne väiksema erandiga (2018 ja 2020). Mul on olnud õnne!

Kuid mitte kõike ei saa õnne arvele kirjutada. Oluline osa investeerimisportfelli kasvatamisel on olnud teadlikul ning järjepideval tegutsemisel. Kaheksa aastase perioodi jooksul olen säästnud keskmiselt 56% sissetulekutest kogusummas ligikaudu 300 000€. Kuivõrd minu tootlusootus investeeringutelt on jätkuvalt 10% aastas, siis olen perioodil 2014-2021 teeninud keskmiselt 26% tootlust (S&P 500 keskmine sama perioodi keskmine tootlus on olnud 14,6%). Investeeringutelt olen realiseeritud tulu teeninud ~270 000€. Realiseerimata tootlus sellest suurem.

Võtmetähtsusega

Olen esmajärgus seadnud fookuse tegevustele, mida saan ise kontrollida. Minu teekonnal on kõige olulisemat rolli mänginud:

Eneseareng ja enda kvalifikatsiooni tõstmine. Mida väärtuslikum ma olen seda kõrgemat sissetulekut saab teenida. Nii tööl, ettevõtluses kui investeerimises.

Eesmärkide seadmine. Eesmärk peab olema tükeldatud väiksemateks saavutatavateks tükkideks, mida saab igakuiselt jälgida. Head eesmärgid motiveerivad järjepidevalt ja pikaajaliselt.

Eelarve pidamine. Kui kulud ei ole kontrolli all, siis sissetulekute tõstmisega kasvavad ka kulud. Kuna alguses kasvab portfell säästudest, siis eelarve pidamine on ülioluline.

Investeeringute jälgimine. Andmed annavad võimaluse õppida. Teatud hetkedel on vaja minna ajas tagasi ning analüüsida, milline on olnud tegevuste mõju tulemustele. See aitab kalibreerida investeerimisstrateegiat ja riskihaldust.

Ümbritsevad inimesed. Minu tutvusringkond koosneb täna enamuses investoritest. Meil on sarnased huvid ja me toetame teineteist tegemistes. Keskkond on väga oluline.

Leian, et kõik ülal välja toodud teemad on igaühele tehtavad. Kui hoida distsipliini ja tegutseda sihikindlalt, siis on finantsilise olukorra paranemine ainult aja küsimus.

Kokkuvõte

Kõige suurem vara on minu jaoks tervis ja perekond. Finantsiline sõltumatus annab mulle võimaluse teha endale olulisi otsuseid ilma rahaliste piirideta. Loodan, et minu teekond innustab teisigi investeerimisega alustama. Kaheksa aastat hiljem saan öelda, et see on olnud meeletult äge teekond. Suures pildis olen ma alles alguses. Edasi!