Rahaturufondid: ülevaade, võimalused ja riskid

Alternatiivne investeerimisinstrument pangahoiustele

Sissejuhatus

Mõeldes erinevatele investeerimisinstrumentidele, kerkivad tavaliselt esmalt mõttesse aktsiad, indeksfondid, kinnisvara, võlakirjad või ehk isegi krüptovaluutad. Kuid investeerimismaailm on palju laiem ja mitmekesisem kui esmapilgul paistab.

Üks maailmas levinud, kuid jaeinvestoritele seni kättesaamatu ning vähem tuntud investeerimisvahend on rahaturufond (Money Market Fund ehk MMF). Lühidalt on rahaturufond investeerimisfondi liik, mis investeerib kvaliteetsetesse, lühiajalistesse võlainstrumentidesse, sularahasse ja raha ekvivalentidesse. Rahaturufond pakub stabiilsust, likviidsust ning üldjuhul panga säästu- / nõudmiseni hoiusest kõrgemat tootlust.

Kui investor otsib võrdlemisi turvalist võimalust oma raha kasvatamiseks, kuid selle juures on tal vaja vabadust rahale vajadusel ligi pääseda, siis võib rahaturufond olla hea lahendus.

Selles blogipostituses uurimegi rahaturufondide maailma. Selgitame, mis need on, kuidas nad toimivad, nende investeerimisstrateegiaid, nendega seotud riske ja võimalusi.

Mis asi see rahaturufond ikkagi on?

Kujuta ette, et on olemas eriline hoiukonto pangas, kuhu paljud inimesed panevad oma raha kokku, et seda ühiselt investeerida. Selle konto eest vastutab spetsialist (fondihaldur), kes kasutab seda raha, et osta kõrge krediidikvaliteediga (madala riskiga) lühiajalisi võlakirju ja muid sarnaseid instrumente, mis on tavaliselt turvalisemad ja lühema kestusega kui tavalised võlakirjad.

Erinevalt tähtajalisest hoiusest, kus sa tead täpselt, kui palju intressi saad, võib rahaturufondis intress ajas muutuda. Rahaturufondi eesmärk on säilitada stabiilne puhasväärtus (NAV) 1 aktsia kohta. Investeerides lühikese tähtajaga ja kõrge krediidikvaliteediga väärtpaberitesse, püüavad fondijuhid minimeerida fondi väärtuse kõikumist.

Fondi väärtus saab kukkuda alla 1 paaril erineval juhul. Näiteks kui mõni fondis olev investeering läheb hapuks, kui raha väljavool fondist on väga kiire ja fondihaldur peab vara müüma allahindlusega või kui fondi tasud on suuremad kui intressitulu (madalate intressidega keskkonnas). Seda olukorda nimetatakse inglise keeles breaking the buck. Juhul kui fondi NAV on alla 1, tähendab see seda, et fondist väljudes saad sa tagasi vähem raha kui sinna sisse pannes. Olgu öeldud, et taoline stsenaarium on väga ebatõenäoline, aga siiski võimalik.

Võrreldes nõudmiseni ja tähtajaliste hoiustega pakub rahaturufond tavaliselt paremat intressi, kuid nagu iga investeeringuga, kaasneb sellega ka teatud risk. Siiski, arvestades, kuidas rahaturufonde hallatakse ja millistesse instrumentidesse nad investeerivad, peetakse neid üheks turvalisemaks investeerimisvõimaluseks.

Kokkuvõttes võib rahaturufondi vaadelda kui vahendit, mis ühendab hoiuse lihtsuse ja ligipääsetavuse võimalusega teenida veidi rohkem tulu kui tavaline hoius.

Millest koosnevad rahaturufondi varad?

Rahaturufondid investeerivad erinevatesse lühiajalistesse finantsinstrumentidesse nagu näiteks:

Hoiused: Nagu tavalised pangahoiused, kuid tihtipeale suuremate summade ja lühema tähtajaga.

Kommertspaberid: Need on lühiajalised võlakirjad, mida ettevõtted emiteerivad, et rahastada oma igapäevaseid tegevusi. Need on tavaliselt väga lühikese tähtajaga, mõnest päevast kuni mõne kuuni.

Riigivõlakirjad: Lühiajalised võlakirjad, mida valitsused emiteerivad. Need on tavaliselt väga usaldusväärsed ja madala riskiga.

Tagatud võlapaberid: Need on finantsinstrumendid, mille taga on teatud vara, näiteks hüpoteeklaenud. Kuna need on tagatud, peetakse neid sageli madalama riskiga kui tagamata võlakirju.

Rahaturuinstrumendid: Need hõlmavad erinevaid lühiajalisi finantsinstrumente nagu hoiuste sertifikaadid ja tagasiostulepingud, mis on sisuliselt lühiajalised laenud, mida pangad pakuvad.

Nende instrumentide kombinatsioon annab rahaturufondidele nende unikaalse omaduse: suhteliselt madal risk võrreldes teiste investeeringutega, kuid tavaliselt parem tulu võrreldes tavapäraste hoiustega.

Miks on rahaturufondid hetkel populaarsed?

Kuna varasemalt olime madalate intresside keskkonnas, siis ei olnud erinevat tüüpi hoiused ja lühiajalised laenuinstrumendid eriti atraktiivsed. Tänu keskpankade tööle on baasintressid taas tõusnud ja rahale on tekkinud hind, ning hoiuse ja laenu tüüpi investeerimise võimalused on muutunud uuesti atraktiivseks.

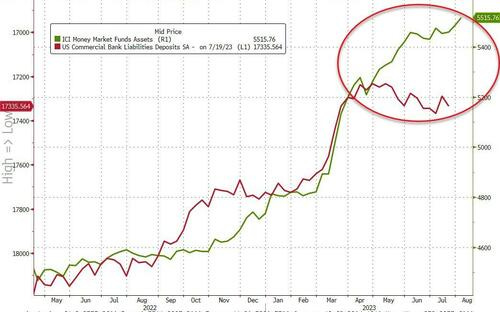

Selle trendi kinnituseks võime vaadata allolevat graafikut (põhineb USA andmetel). Graafikul on toodud kaks joont. Roheline näitab varade mahtu rahaturufondides ja punane varade mahtu pankade deposiitidel. Graafikult näeme, et raha voolab pigem panga deposiitidest välja ja rahaturufondide mahud - vastupidiselt - kasvavad hüppeliselt.

Põhjus ongi selles, et rahaturufondidel on täna tootlus üldjuhul parem kui tavalisel panga säästu- või kogumishoiusel ning tihtipeale ka parem kui panga lühiajalisel tähtajalisel hoiusel. Kindlasti on USAs põhjus ka paari panga põhjaminekul, kuna rahaturufondides on raha tegelikult paremini hajutatud kui ühes pangas hoides. Seda just suurte ja institutsionaalsete investorite vaatepunktist, kellel varade maht on suurem kui riiklikult tagatud osa.

Rahaturufondide võrdlus alternatiividega

Selleks, et rahaturufondidest veel paremini aru saada, on neid mõistlik võrrelda muude alternatiividega, mida investorid lühiajaliseks rahapaigutamiseks kasutavad kasutavad. Selleks oleme koostanud järgneva tabeli:

Riskid ja võimalused

Tootluse piiratus: Rahaturufondide tootlus on tavaliselt madalam kui mõnedel teistel investeerimisinstrumentidel. Kuigi rahaturufondid on vähem volatiilsed, ei paku nad sama suurt potentsiaalset kasvu kui riskantsemad varaklassid, nagu aktsiad.

Inflatsioonirisk: Kuigi rahaturufondid on suhteliselt madala riskiga, võib nende tootlus jääda alla inflatsioonimäära. Kui inflatsioon on kõrgem kui fondi tootlus, väheneb aja jooksul sinu investeeringute reaalne väärtus, mis tähendab, et sinna investeeritava raha ostujõud võib hoopis kahaneda.

Intressimäärade risk: Kui keskpangad otsustavad intressimäärasid tõsta, võivad turul olevad uued väärtpaberid hakata pakkuma kõrgemat tootlust kui juba rahaturufondi valduses olevad väärtpaberid. See võib omakorda mõjutada fondi kogutootlust, kuna fondi osakute väärtus võib langeda.

Likviidsus: Rahaturufondid pakuvad tavaliselt kõrget likviidsust, mis tähendab, et investorid saavad oma investeeringuid kiiresti rahaks teha, ilma olulise kahjumita. See teeb neist atraktiivse võimaluse investoritele, kes vajavad paindlikkust või kellel on vajadus likviidsete vahendite järele lühikeses perspektiivis.

Diversifikatsioon: Jaeinvestorid saavad rahaturufondide abil hajutada oma investeeringuid erinevate võlakirjade ja lühiajaliste väärtpaberite vahel, mida individuaalne investor võib muidu keeruliseks pidada. See diversifikatsioon aitab maandada riske, mis võivad tekkida mõne konkreetse väärtpaberi väärtuse langemisel.

Stabiilsus: Kuigi rahaturufondid ei pruugi pakkuda sama kõrget tootlust kui riskantsemad investeeringud, on nende väärtus tavaliselt suhteliselt stabiilne. See tähendab, et investoritele, kes soovivad vältida turgude suuri kõikumisi ja eelistavad konservatiivsemat lähenemist, võib rahaturufond olla sobivaks valikuks.

Miks ei ole kohalikul jaeinvestoril olnud ligipääsu rahaturufondidele?

Rahaturufondid ei ole vähemalt kohalike jaeinvestorite seas kuigi populaarsed olnud. Seda lihtsal põhjusel - kohalikud finantsasutused ei ole neid jaeinvestorile kättesaadavaks teinud.

Kui 20 aastat tagasi oli pea igal pangal ja fondijuhil nimekirjas üks rahaturufond (Hansa Rahaturufond, Trigon Fundsi Kapitalikaitsefond, EFM Optiva Rahaturufond, Ühispanga Rahaturufond, LHV Rahaturufond A+), siis üsna peagi hakati neid sulgema. Kättesaadavaks jäid need ainult väga suurtele finantsasutustele.

Põhjuseid, miks rahaturufonde laialdaselt ei ole pakutud, võib olla mitmeid:

Suured miinimumsummad sisenemiseks: Enamasti nõuavad rahaturufondid suuremaid algseid investeerimissummasid, mis on jaeinvestoritele kättesaamatud. Täpseid numbreid on raske leida, kuid kuulda on miljonitesse ulatuvatest summadest.

Piiratud ligipääs: Tihti seavad fondid või finantsasutused piiranguid, millistele klientidele nad selliseid instrumente pakuvad. Teadmata on, mille põhjal valik toimub. Tõenäoliselt on kriteeriumid asutuste lõikes erinevad.

Ebaaktraktiivne tootlus: Madalate või negatiivsete intresside keskkonnas ei paku see instrument eriti atraktiivset tootlust.

Kulud ja tasud: Rahaturufondidesse investeerimisel peab arvestama fondide haldustasudega, instrumenti pakkuva finantsasutuse teenustasudega ning teinekord ka valuutavahetustasudega. Need erinevad tasud võivad jaeinvestorit heidutada, eriti kui neid võrrelda alternatiividega nagu traditsioonilised hoiukontod.

Teadlikkuse puudumine: Rahaturufond võib võrreldes teiste polulaarsemate instrumentidega tunduda keerulisem, mis vähendab jaeinvestorite huvi antud fondide vastu. Seetõttu finantsasutustelt selle kohta ei küsita, mis omakorda pärsib selle toote pakkumist.

Turumajanduses tagab ligipääsu nõudlus. Kuna viimasel kümnendil olime madalate intresside keskkonnas, siis tõenäoliselt oleks ka nõudlus sellise toote järgi jaeinvestorite poolt väikseks osutunud. Nüüd, kui intressimäärad on tõusnud, muutub ka see instrument huvitavamaks. Õnneks on nüüd olemas ka finantsasutus, kes selle jaeinvestoritele kättesaadavaks tegi.

Lightyear tegi rahaturufondid jaeinvestorile kättesaadavaks

Kui varasemalt pidid jaeinvestorid kasutama rahaturu fondidele pääsemiseks välismaaklereid, siis alates sellest nädalast on see instrument kättesaadav kõigile Eesti investoritele läbi Lightyear’i.

Investeerida on võimalik kolme erinevasse fondi. Juhul, kui sul on kontol vastav valuuta juba olemas, siis valuuta vahetuse tehingutasu ei lisandu.

BlackRock ICS Euro Liquidity Fund (EUR) - https://www.blackrock.com/cash/en-gb/products/329920/blackrock-ics-euro-liquidity-fund-premier-dist-eur

Tootlus postituse kirjutamise hetkel: 3.67%BlackRock ICS US Dollar Liquidity Fund (USD) -

https://www.blackrock.com/cash/en-gb/products/229274/blackrock-ics-us-dollar-liquidity-premier-dis-fund

Tootlus postituse kirjutamise hetkel: 5.41%BlackRock ICS Sterling Liquidity Fund (GBP) - https://www.blackrock.com/cash/en-gb/products/229256/blackrock-ics-sterling-liquidity-premier-dis-fund

Tootlus postituse kirjutamise hetkel: 5.04%

Tasud: Alla 1 miljoni euro investeerimise korral võtab Lightyear tasu 0.30%. Arvestatud teenustasu arvestatakse maha teenitud intresside väljamaksetelt.

Maksustamine: Lightyear ise makstud intressidelt tulumaksu kinni ei pea. Füüsilisest isikust investorid peavad väljamaksed ise tuludeklaratsioonil deklareerima ja tulumaksu maksma.

Tulu arvestamine ja maksmine: Investeeritud summalt arvestatakse intresse igapäevaselt. Intresside suurus on igapäevases muutumises ja see oleneb suurel määral intressikeskkonnast. Kogunenud intressid makstakse välja uue kuu alguses.

Tehingute tegemine: Tehinguid teostatakse BlackRockiga üks kord tööpäeva jooksul, pärast kella 11:30.

Kuidas Lightyear seda toodet pakkuda saab: Lightyear teeb koostööd BlackRock’iga, et Lightyear saaks seda toodet oma klientidele pakkuda.

Investeerimisinstrumentide tootluse võrdlus

Enne kui kaaluda raha suunamist rahaturufondidesse, on mõistlik võrrelda ka alternatiive. Oluline on mainida, et kõik võrdluses osalevad finantsasutused peale Lightyear’i pakuvad tähtajalisi hoiuseid. Samuti on võrdluses vaadatud ainult eurodes arveldavaid ja jaeinvestorile Eesti turul kättesaadavaid võimalusi. Lightyear’i puhul on arvutustes kasutatud netointressi, ehk maha on lahutatud võetavad tasud. Oluline on silmas pidada, et rahaturufondi tootlus võib päevast päeva muutuda.

Alloleval graafikul on selgelt näha, et lühiajalise investeeringu (kuni 2 kuud) puhul pakuvad parimat tootlust rahaturufondid. Õige pisut väiksema tootlusega on Lightyear’i nõudmiseni hoius. Siinkohal võib tekkida küsimus, et kas ~5% võrra kõrgem tulusus on põhjendatud (kontol seisva raha eest makstakse 3% vs rahaturu fondi puhul 3.67% - 0.30% ehk 3.37%). Näiteks 20 000 euro puhul on aastases arvestuses vahe 74€. Likviidsus on mõlema toote puhul sarnane, aga hoiuse puhul on see veidi parem.

Pankade tähtajaliste hoiuste puhul on eeliseks kindel intressimäär ja kuni 100 000-eurone riiklik tagatis iga panga kohta (võrrelduna Lightyear’i 20 000-eurose riikliku tagatisega). Miinuseks on aga likviidsus, kuna ennetähtaegselt võib olla raha keeruline kätte saada ja sellega kaasneb enamasti teenitud intressi kaotus.

Rahaturufondi investeerimine Lightyeari näitel

Pilt 1: Kasutades otsingut või vajutades MMFs sektsioonile, leiab üles BlackRocki poolt pakutavad rahaturufondid kolmes valuutas: USD, GBP ja EUR.

Pilt 2: Avades soovitud rahaturufondi, avaneb vaade detailsele infole, mis on kasulik enne investeerimisotsuse tegemist kindlasti läbi lugeda.

Pilt 3: Vajutades väikestele “i” infokastidele, avaneb ka hüpikaken, mis seletab antud mõistet lähemalt.

Pilt 4: Vajutades nupule “Buy”, avaneb orderi sisestamise aken, kuhu saab sisestada summa, mida soovid investeerida. Osta saab 1 osaku kaupa, ehk summas 1 USD/GBP/EUR.

Pilt 5: Pärast orderi sisestamist läheb tehingusoov järjekorda ning see teostatakse üks kord tööpäeva jooksul, pärast kella 11:30, mil Lightyear edastab orderid BlackRockile.

Pilt 6: Pärast orderi kinnitamist avaneb aken, mis kinnitab üle, et order on sisestatud.

Kokkuvõte

Rahaturufondid pakuvad jaeinvestoritele mitmeid eeliseid, mis muudavad need atraktiivseks instrumendiks portfelli mitmekesistamisel, likviidsuse juhtimisel ja riskide maandamisel. Rahaturufondid võimaldavad investoritel saada juurdepääsu kvaliteetsetele ja lühiajalistele võlakirjadele ja nende laadsetele toodetele, mis on tavaliselt suurte institutsionaalsete investorite pärusmaa.

Rahaturufondid pakuvad suhteliselt stabiilset (vähemalt lühiajalises perspektiivis) tootlust, madalamat riski ning likviidsust, mis võimaldab raha hõlpsasti investeeringust sisse ja välja liigutada. Sellepärast võivad rahaturufondid olla väärtuslikuks tööriistaks ka jaeinvestori portfellis, luues võimaluse tasakaalustada riskantsemate investeeringute ning kontol seisva raha vahel, mille pealt lühiajaliselt lisatootlust teenida.

Tasub meeles pidada, et kindlasti ei ole tootluse teenimine atraktiivne igas intressikeskkonnas. Seega tasub enne investeerimise otsuse tegemist uurida hetkel kehtivaid intressimäärasid ning rahaturufondide jooksvat tootlust. Samuti tasub intressimäärade langemisel üle vaadata varasem strateegia.

Lahtiütleja ja õigused

Postituses esitatud teave ei ole käsitatav investeerimisnõustamise, investeerimissoovituse ega muu investeerimis- või investeerimiskõrvalteenusena. Postituses olev info on mõeldud ainult Off The Record Jutud substacki tellijale ning postituse infot võib kasutada mujal ainult autorite kirjalikul nõusolekul.

Artikli autorid on investeerinud ja omavad positsioone Lighyeari pakutavates BlackRocki rahaturufondides.

Investeerimisteenuste pakkuja on Lightyear Europe AS. Tutvu tingimustega ja riskidega https://lightyear.com/terms ja vajadusel küsi nõu asjatundjalt. Reklaamis mainitud fondide põhiteabedokument ja prospekt on kättesaadavad nii Lightyeari ja BlackRocki kodulehel. Fondide tootlus on muutuv ning tulusus ei ole garanteeritud.

Postituses toodud tootlused on 03.09.2023 seisuga.

Artikli idee sündis saades teada uudisest, et Lightyear toob kohalike investoriteni rahaturufondidesse investeerimise võimaluse. Kuna tegu on kohalikule jaeinvestorile võrdlemisi uudse investeerimisinstrumendiga, siis otsustasime sellest põhjalikumalt kirjutada ja seda tutvustada.

Artikli autorid ei ole artikli kirjutamise eest Lightyear’i käest otsest tulu või kasu saanud.

Artiklis avaldatud sooduskoodi kasutamisel tasub Lightyear autoritele iga kvalifiseeritud koodi kasutamise eest. Tingimused.

Väga head on need korralikud lahtiühtlemised, selge ja usaldusväärne. Kvaliteet, mida tahaks mujalgi blogides rohkem näha.

Tere, väga põnev ja informatiivne artikkel, aitäh! Tekkis, aga üks arvatavasti rumalamat sorti küsimus, millele ma ei suutnud iseseisvalt vastust leida. Nimelt miks ma peaksin paigutama oma raha EUR kasvufondi(3,2%) kui nt GPD kasvufondi (4,89%) tootlus on oluliselt suurem?